今年的化妆品行业,上至上游企业,下至中下游以及销售终端,都可谓备受煎熬。

线上线下受阻

企业裁员求救

受疫情困扰,今年化妆品线下门店的客流量比较“难堪”。空荡荡的大街上,往来人流稀少,门店前冷冷清清,不开张的店铺一大片,线下实体店的销售额被迫大幅下滑。据不完全统计,从去年11月到今年4月,国内外关停、清仓或撤退的品牌已达50家。

包括:

【进口品牌】

联合利华旗下护肤品牌科倍丽

雅诗兰黛旗下高端护肤品牌RODIN olio lusso、BECCA

欧莱雅旗下专业男士理容品牌HOUSE 99

西班牙抗衰护肤品牌sensilis

韩妆品牌伊蒂之屋

英国高端护肤品牌Sarah Chapman

法国小众香水品牌Berdoues

日本彩妆品牌女优肌

美国护肤品牌贝玲妃

资生堂旗下品牌WASO

……

【国产品牌】

KACH

Apinkbaby

Dramo

仙蒂妮卡

唐诗雅韵

棉森轻妆日记

TWO SPACE

DRAMO抓猫

ICEFANCY

MUMASUNNY

……

然而,疫情下化妆品实体店的艰难并没有给线上渠道带来“优势”。流量成本的倍增,物流运输的紧张,无不卡住了新锐品牌的“脖子”,让化妆品业不可避免地陷入“萧条期”。

与此同时,今年许多化妆品上游企业遭遇了原料、包材涨价,运费上涨,封控限产等等困难,由此导致的后果是,客户订单量持续下降。

据悉,今年3月还有企业订单降至为0,业内人士为之心痛的同时,供应链厂商还需面临产能过剩的问题。于是,许多化妆品生产端的工厂和品牌不得不选择砍掉不经济的生产线,甚至直接解散部分团队。

有行业人士指出,在疫情之下,化妆品行业内裁员或解散的企业至少占比10%。线上线下受阻,企业裁员求救,2022年,化妆品行业的日子并不好过。

资本“裹足不前”

市场迎来“冰点”

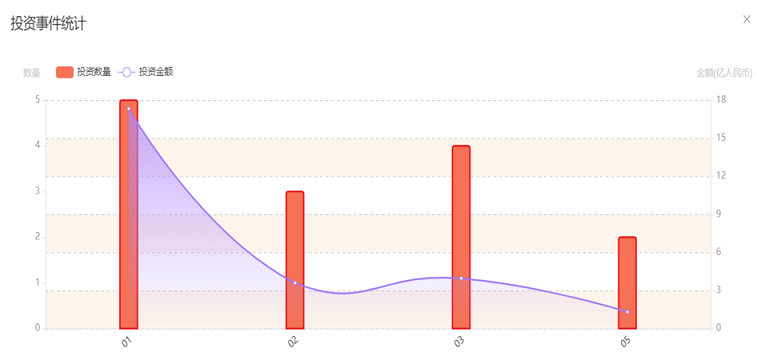

一改过去两年资本高歌猛进的态势,从2021年下半年开始,美妆行业投融资变得逐步理性,但今年以来也迎来“冰点”。

根据 IT 桔子统计数据显示,2021年我国化妆品行业1-4月融资42起,融资金额超85亿,而今年1-4 月仅融资12起,融资金额为24.88亿,融资数和融资额同比大幅下滑70%。消费市场的低迷风气已然蔓延至投融资领域。

在缺乏资本加持的情况下,国货新锐品牌靠烧钱营销抢占市场也行不通了。近日,以烧钱营销破圈的完美日记收到了退市警告,令人唏嘘不已。

眼见化妆品品牌商纷纷“关门大吉”,资本的“投资风向”也发生转变。过去资本以投资化妆品品牌为主,今年已转而加速入局原料、代工厂等上游供应链端口,如芭薇股份和中科欣扬等上游企业均获得超亿元融资。

从投资品牌到投资工厂的转变,从融资数量到融资金额的锐减,都可以看出,资本热潮不再,消费市场迎来“冰点”。

新品备案数“腰斩”

两月仅注册两款特殊化妆品

在疫情下,今年一季度新品注册备案数也大幅下滑43%,近乎“腰斩”。具体表现为:新增的新品备案信息远低于去年同期(今年一季度新增54939条,去年同期为96787条);新完成注册的特殊化妆品2、3月仅有两款,但1月就有152例。

近乎“腰斩”的原因则在于,今年以来化妆品监管新规的陆续落地,增加了化妆品新品报送材料的数量与难度,导致化妆品新品注册备案时间成本与金钱成本显著上升,从而造成新品备案数大幅下滑。

整体来看,在新品备案速度放缓的背景下,依靠快速推新、主打爆品战略的新锐品牌竞争力也将显著下降,存量大单品的生命周期或将被延长。

供应链危机加大

两极分化加速

今年3月份,作为化妆品重镇的上海和广州两地因疫情封控管理、道路封锁、物流限制等,诸多大中小企业停工停产,尤其是上海,许多中小企业还出现“现金流危机”。

因两地疫情导致的化妆品原料、包材等上游环节物流运输受阻,还影响到上海、广州以外的其他地区未停工代工厂的生产进度。

特别是随着疫情的持续,化妆品品牌库存也拉响了警报。由于停工导致产品无法按时生产和发货,一些品牌纷纷宣布在库存售完后暂时下降产品,如至本、安修泽等。疫情对中小品牌商的供应链影响犹如“惊天雷”,这也使得中小品牌商参与今年618大促活动的热情并不高。

数据显示,2022年1-3月我国化妆品社零增速为1.8%, 较2021年全年增速 14.0%大幅放缓,4月受多地疫情影响,化妆品社零增速大幅降至-22.3%,这一增速甚至低于 2020 年初,创2000年以来新低。

而龙头化妆品商一季度营收增速如珀莱雅/贝泰妮/华熙生物分别为38.5%/59.3%/61.6%,鲁商发展化妆品营收增速高达95.3%,显著快于化妆品行业平均增速。可见,行业两极分化进一步加大。

结语

局部疫情反复,行业整体增速放缓,市场环境虽不太乐观,但行业集中度也将大幅提高。在此时期,化妆品企业更需依托研发和赛道的产品力、强运营能力、新兴渠道等因素迈过难关。展望2022全年,研发提升产品力,以大单品夯实护城河;深挖渠道存量,并积极把握增量将是行业共同努力方向。

2022年开局虽难,但下半场已曙光初现,全国各地的美业线上线下活动即将重启,值得关注的有2022年9月4-6日举行的第61届中国(广州)国际美博会以及2022年11月24-26日举行的第60届中国(上海)国际美博会暨上海大虹桥美博会。两场美业盛事已蓄势待发,期待与您不见不散。